私が正社員として勤めている会社では、企業型確定拠出年金を導入しています。

確定拠出年金の仕組み上60歳まで引き出すことはできませんが、加入者が拠出した掛け金分が所得から全額控除されるなどの節税メリットがあります。

企業型確定拠出年金には、企業が拠出してくれる分に加えて、加入者が拠出することができるマッチング拠出という仕組みがあります。

このマッチング拠出額には上限がありますが、拠出した金額が所得から全額控除されるため節税になります。

マッチング拠出額は、拠出可能な上限額を設定し運用しています。

[adsense]

目次

積立中のファンド

DCニッセイ外国株式インデックス

信託報酬:0.154%

毎月の拠出金額

事業主掛金額:20,400円

加入者掛金額:20,400円

合計:40,800円

将来受取額のシミュレーション結果

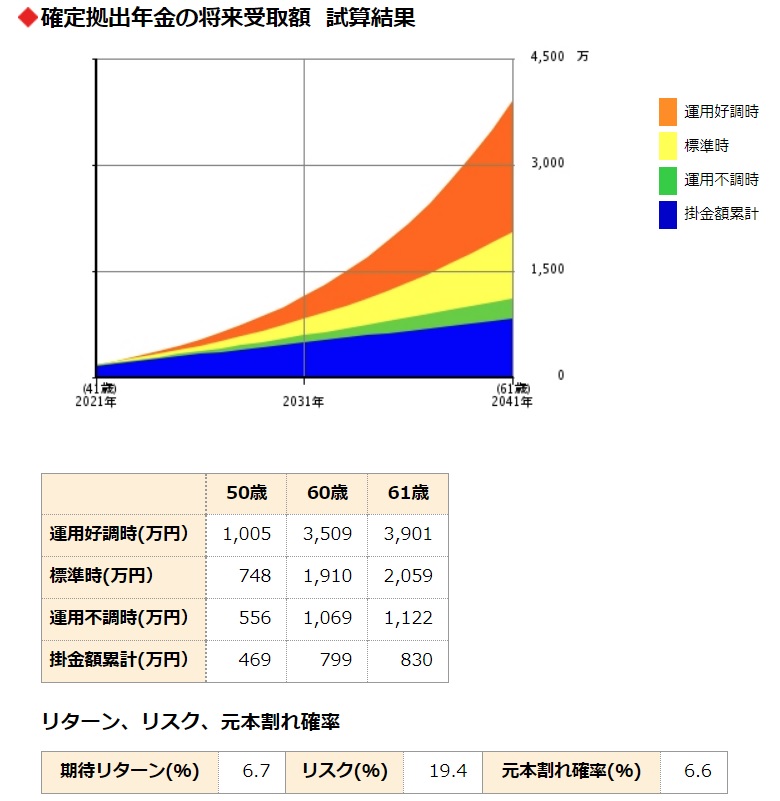

NISSAYの確定拠出年金インターネットサービスにて、将来受取額のシミュレーションを行ってみました。

現在の積立条件を入力すると上図のような結果となりました。

運用結果が好調な場合は、2021年の41歳から2042年の61歳までで3,901万円になるようです。

まとめ

DCニッセイ外国株式インデックスのみ積立中。

毎月の拠出金額は、事業主掛金額20,400円、加入者掛金額20,400円、合計40,800円。

現在の積立条件で運用し結果が好調の場合、2042年の61歳で3,901万円になる見込み。

コメント