住宅を購入するにあたっては、住宅ローンを組んで購入するのが一般的だと思います。

住宅ローンの組み方や返済計画の立て方によっては、住宅ローンの返済総額が大きく変わってしまいます。

今回は、住宅ローンの返済方法と、そのメリット・デメリットについてまとめました。

住宅ローンの金利

固定金利

ローン申込み時や契約時の金利が返済終了まで変わらない。一般的には、変動金利より高金利。

変動金利

一定期間ごとに金利が見直される。一般的には、金利は半年ごとに改定されるが、5年間は返済額が変わらない。

一般的には、固定金利より低金利。

当たり前ですが、住宅ローンの返済期間が長期であるほど、また金利が高いほど総返済額は多くなります。

繰り上げ返済の効果は、返済初期の方が高くなます。

[adsense]

住宅ローンの返済方法

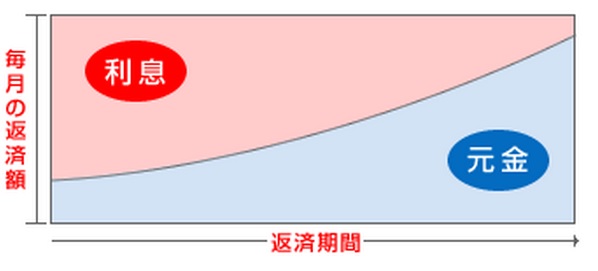

元利均等返済

元利均等返済は、毎回返済額が一定の返済方法です。

メリット

返済計画が立てやすい。

当初の元金返済額が少ないので、寄り多く借りることができる。

デメリット

元金均等返済より返済総額が多くなる。

返済当初は、返済額の大部分が利息部分にあてられる。

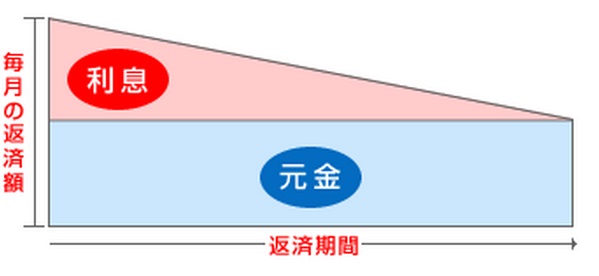

元金均等返済

元金均等返済は、元金部分の返済額が一定の返済方法です。

メリット

元金部分の減少が速いため、元利均等返済より返済総額が少なくなる。

デメリット

返済当初の返済額が元利均等返済に比べて多いため、返済当初の負担が大きくなる。

住宅ローンの返済方法のメリット・デメリットを理解して、自分のライフプラン、資金計画に合った返済方法を選択することが重要です。

効果的な借り換え

借り換えの効果が期待できるのは、一般的に、ローン金利差1%以上、残存返済年数10年以上、ローン残高1,000万円以上である。

一部繰り上げ返済の種類

繰り上げ返済には、ローンの残額の一部を返す「一部繰り上げ返済」と、全額を返してしまう「繰り上げ完済」があります。

一部繰り上げ返済の場合、返済した元金部分とそれに対応する利息部分がなくなるため、その後の返済は負担が軽減されます。

期間短縮型

返済額は変えずに、返済期間を短縮する方法。

返済額軽減型

返済期間は変えずに、返済額を減少する方法。

まとめ

元利均等返済より、元金均等返済の方が、返済総額が少なくなる。

繰り上げ返済を実行する場合は、返済初期にする方が効果的。

住宅ローンの返済方法のメリット・デメリットを理解して、ライフプランにあった、返済計画を立てることが重要です。

例えば、まとまったお金があった場合、繰り上げ返済にまわすことで、返済期間が短くなり、利息の支払い部分が少なくなります。

ただ、まとまったお金がある場合、繰り上げ返済はせず、金利以上のリターンが見込める金融商品に投資することも一つの選択肢として考えてみてもいいのではないでしょうか。

私の場合は、繰り上げ返済はせず、まとまったお金は、当然「インデックス投資」にまわすでしょう。

コメント