貯金と投資の成果の違い

貯金の場合

毎年60万円を積み立てて20年間、貯金した場合は、1,200万円(+利子)です。

投資の場合

毎年60万円を投資信託などで積み立てて20年間、年9%複利運用した場合は、3,070万円です。

同じ積み立て額でも貯金と投資では、2.5倍も差が出ます。もちろん投資にはリスクがあり、うまくいかない場合も当然あります。

ただ、うまくいくいかないではなく、このような考え方ができるかが重要と思います。

貯金しか知らない人は、このような考え方はできないと思います。

貯金ではなく、年9%複利運用が期待できる金融商品に、毎年60万円を20年間投資することで、1,200万円→3,070万円になるかもしれないのです。

[adsense]

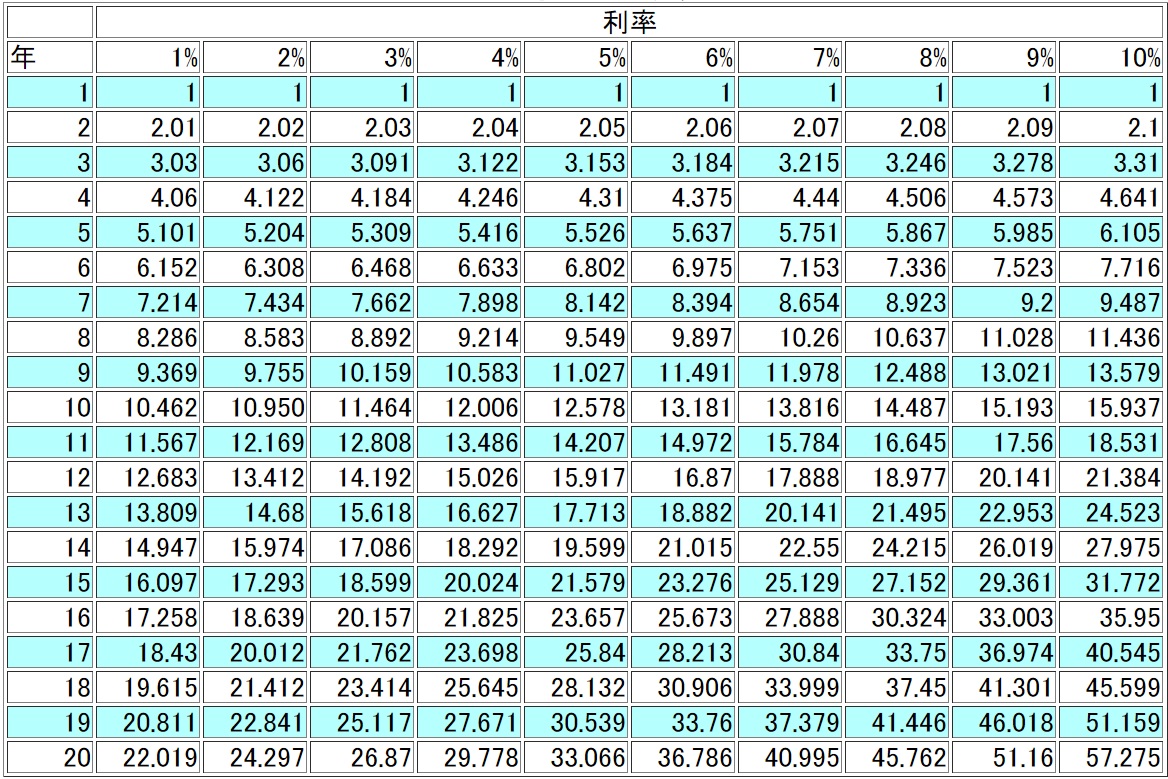

年金終価係数

将来の目標額を算出するときに便利な係数があります。

毎年○○万円づつ積み立てて、年○%で複利運用すると○○年後にいくらになるか算出する時に「年金終価係数」を使うと便利です。

年金終価係数

毎年60万円づつ積み立てて、年9%で複利運用すると20年後にいくらになるか算出する場合は次のようになります。

60万円×51.16=3,070万円

年9%複利運用が期待できる金融商品

では、20年間に渡って年平均9%のリターンを得られる可能性がある金融商品にどのようなものがあるか。

ここでは主に投資信託(インデックスファンド)をご紹介します。

MSCIコクサイ・インデックス(KOKUSAI)(円)

米MSCI社が提供する外国株式インデックスで、日本以外の先進国を対象とした「MSCI コクサイ(KOKUSAI)インデックス」は、日本における外国株式投資の際のベンチマークとして有名です。

2015年4月末時点で20年間の年平均リターンが+10.6%(配当込み、円ベース)

あくまで過去のデータではありますが、MSCIコクサイ・インデックスに連動した投資信託(インデックスファンド)を積み立てていれば達成可能ということになります。

MSCIコクサイ・インデックスに連動した投資信託(インデックスファンド)の具体的な商品には、私も積み立て中の〈購入・換金手数料なし〉ニッセイ外国株式インデックスファンドがあります。

S&P グローバルREIT指数 (円)

米S&P社が提供する外国不動産インデックス(グローバル不動産指数)で、先進国25か国、新興国(エマージング)20か国の約45か国のREITが対象となっており、日本以外の先進国を対象とした「S&P 先進国REIT指数 (除く日本)」、「S&P グローバルREIT指数 (除く日本)」は、日本における外国不動産投資の際のベンチマークとして有名です。

2015年4月末時点で20年間の年平均リターンが+12.8%(配当込み、円ベース)

こちらは外国不動産ですが、過去20年においては、MSCIコクサイ・インデックスより成績がいいです。

S&P グローバルREIT指数に 連動した投資信託(インデックスファンド)を積み立てていても達成可能ということになります。

S&P グローバルREIT指数に 連動した投資信託(インデックスファンド)の具体的な商品には、私も積み立て中の〈購入・換金手数料なし〉ニッセイグローバルリートインデックスファンドがあります。

まとめ

金融商品の中には、20年の年平均リターンが+10%を超えるものがあります。

ただし、データは過去の成績であり、この先の20年も同じ成績であるとは限りませんし、必ず投資成果がプラスになる保証もありません。

投資を始める場合は、リスクを十分理解したうえで始める必要があります。

今回は、資産運用・投資をするうえでの考え方の一つの例として参考になれば幸いです。

なお、過去20年間のデータは、「わたしのインデックス」を参考にさせていただきました。

コメント